『iDeCo(個人型確定拠出年金)では色々な控除が受けられて、税制的にも有利に資産形成ができるらしい。でも、具体的にどんな控除が受けられるの?』

この記事ではそのような疑問に答えるために、iDeCoに関係する税制について簡単にまとめてみました。これを参考に、iDeCoによって得られるメリットなどがより具体的にイメージでき、資産運用の一つの選択肢としてiDeCoを検討するきっかけが生まれれば幸いです。

最初に結論:iDeCoで受けられる控除

- 掛け金を拠出するときの所得控除

- 運用益が非課税

- 給付を受けるときの控除(2種類)

の3段階(4種類)での控除が受けられます。以下で詳しく解説します。

iDeCoの控除①:所得控除

まずは拠出(iDeCoに資金を移すとき)の控除です。

iDeCoでは拠出した金額が全額所得控除となります。所得税と住民税を計算する際の参考となる所得が帳簿上減ることになるので、その分だけ所得税(額による)及び住民税(10%)が減額されることになります。元々の所得額にもよりますが、控除によって得をする額としては掛け金の2~4割、といったイメージでしょうか。

iDeCoの控除②:配当所得に対する控除

次はiDeCoを利用して資産運用を行っている最中に受けられる控除です。

普通の個別株や投資信託などの運用だと、毎年の運用によって得られる配当には所得税、住民税合わせて20%ほどの税金がかかります。

しかし、iDeCoではこれらの所得に対する税金がかかりません。ゼロです。配当分もそのまま次の運用に回すことが出来るため、福利効果をより大きく利用することが出来ます。iDeCoでは加入者が自ら拠出金額の運用先を指定するため、運用そのものは通常の積み立て投資とほとんど変わりません。それで非課税は大きいです。NISAと違って無期限なのも大きいですね。

iDeCoの控除③:給付時の控除

最後はiDeCoによる運用を終え、運用したお金の給付を受けるときの控除です。

iDeCoによる給付金は、年金として分けて受け取るか、一時金として受け取るかを選択することが出来ます。簡単に言うと、どちらの給付形式を選択しても税制上の優遇措置を受けることが出来ます。

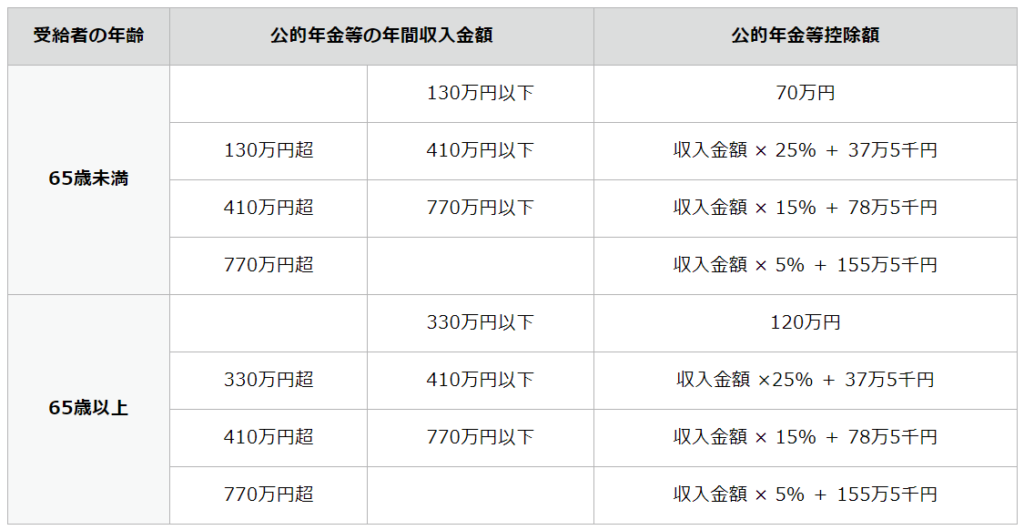

③-1:公的年金等控除

年金として月々の基礎年金、企業年金などと合わせて受け取る場合、「公的年金等控除」という年間に受け取れる年金額に依存した一定の控除を受けられます。

これらの控除額を差し引いた額に対して、所得税および住民税を計算します。

③-2:退職所得控除

一時金としてまとめて給付を受ける場合には、「退職所得控除」という控除が受けられます。その控除額は、以下の計算式で産出されます。「勤続年数」を「運用期間 = iDeCo加入期間」に置き換えてもらえればいいです。

勤続年数20年以下の場合:40万円×勤続年数

勤続年数20年超の場合:800万円 + 70万円 ×(勤続年数 – 20年)

この式に従って算出した控除額を得られる給付額から引いて、残りの額の1/2の金額に対して所得税、住民税を計算します。

https://www.pfa.or.jp/yogoshu/ta/ta16.html

③’ 給付形式はどちらが得?

給付形式については参考になる記事がたくさんあります。一部のリンクを載せておきますが、得られる退職金(給付金)が少ない場合には一時金の方が得、ということは言えるかもしれません。あとはiDeCo以外の退職金や年金額との兼ね合いになるので、人によるというのが正しいようです。

https://apl.morningstar.co.jp/webasp/yahoo-fund/nisa/fp_column89.html

https://toyokeizai.net/articles/-/221061?page=2

まとめ

iDeCoでは、「拠出時」「運用時」「給付時」の三段階で所得控除など税制面での優遇措置を受けられます。拠出額の上限や必要な手続き等、加入条件は人によって異なるのでよく確認されることをおススメします。

この記事がiDeCoを始めとした資産運用を考えるきっかけとなれば幸いです。

※参考サイト(厚生労働省)https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html